奖金下调40%!一场毫无征兆的降薪,5万亿的平安

撰文 / 周梦婷

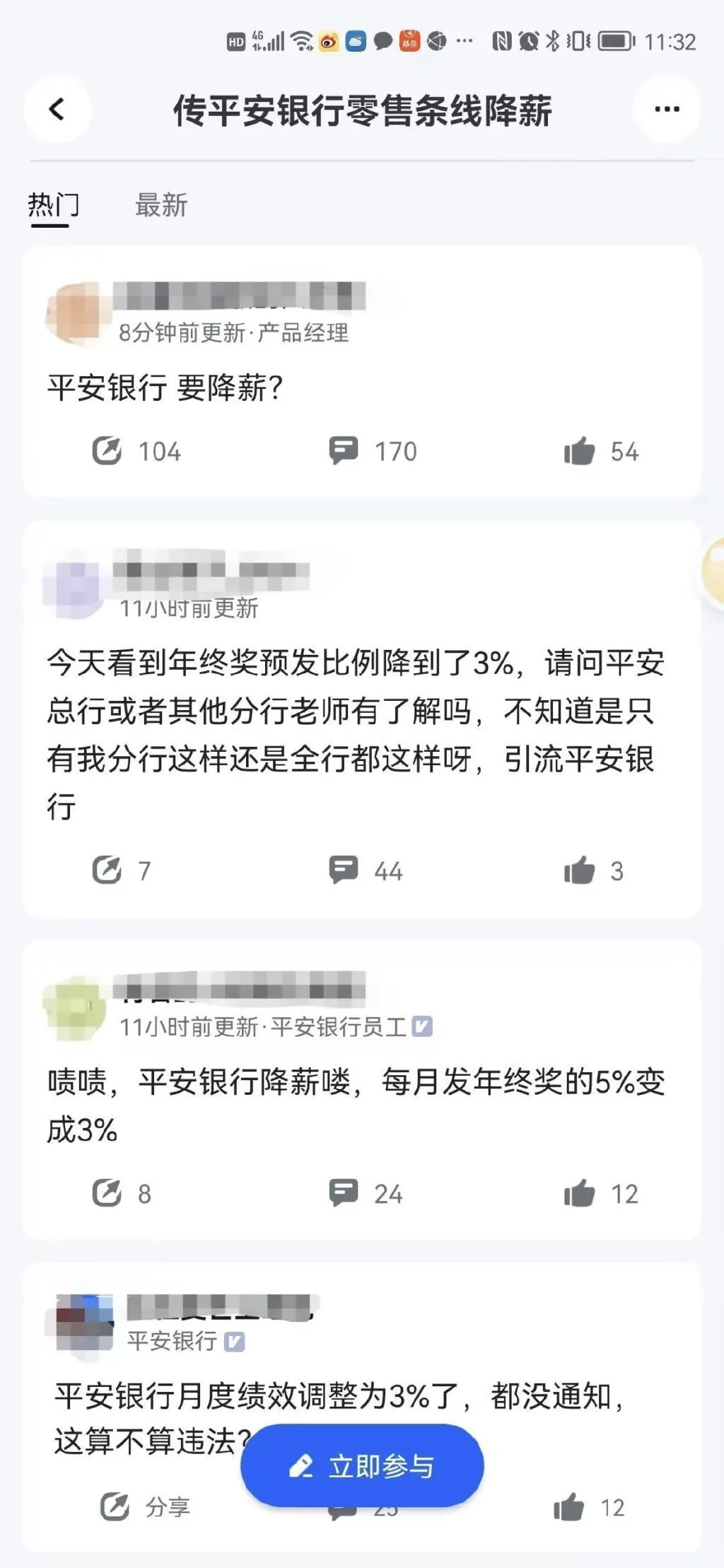

突如其来的降薪,让平安银行零售条线的员工错愕不已。

据财联社8月10日消息,平安银行零售条线启动降薪,绩效奖金预发部分下调40%。随后,有平安银行零售条线的员工告诉《财经天下》周刊,“原来绩效奖金每个月预发5%,现在调整为3%,关键是我们根本没接到任何通知。”

脉脉上,诸多平安银行员工也称没有收到通知,看到工资单的瞬间才傻眼,“人力说是分行考核不好所以调整,现在就怕年终奖也会受到影响,2%是扣掉不给了吗?”

据媒体援引平安银行内部口径,称下调原因是零售部门业绩未达标,故7-9月递延奖金按6折(调降40%)发放,未来奖金发放比例将依据业绩情况进行调整。

作为一家总资产已超过5万亿的商业银行,平安银行近年来的业绩可圈可点,营收、净利润皆保持增长态势。2016年,平安银行确认了向零售银行转型的发展战略,五年后,其零售业务在全行营业收入中的占比高达58%,甚至超过了对公业务。

尽管在外界看来,平安银行转型零售业务十分成功,但回看近些年的业务增长速度,与2017年、2018年相比,2019年-2021年的业务增速大幅放缓。与此同时,2022年一季度,平安银行财富管理手续费收入、代理基金收入同比皆出现下滑,信用卡应收账款也较去年年末继续下探。

降薪风波的背后折射出平安银行零售业务的困境。而这,不仅是平安一家面临的问题,对整个银行业而言,亦是一场挑战。

一场毫无征兆的降薪

虽然有媒体称,此次调薪未影响其他业务部,但仍让不少平安银行员工担忧发薪前景。

一位平安银行员工向《财经天下》周刊介绍,公司的薪酬结构是基础薪资+预发年终奖,二者加起来才是总月薪。“一般跳槽进平安银行,基础薪资会比别家银行少大几千块,真正有竞争力的部分就是年终奖,但现在却下调了。”

该员工称,他从其他公司平移薪水到平安银行,年薪30万元。其中60%作为固定月薪,每月发放1.5万元;剩余的40%以年终奖形式发放。“但一季度是没有的,从二季度到四季度的九个月时间里,每月会额外预发年终的5%,也就是6000元。一般银行会参考上一季度的出勤天数来折算预发工资。”

按照原先的规定,如果年底考核系数是1,则年终奖金为 1×12万元-9×0.6万元=6.6万元,而把预发奖金打了六折后,每月额外发的钱从6000元变成3600元,“这么算来,到手的薪资比我上家公司还要少。”上述员工吐槽,自己不知不觉竟成了降薪跳槽。

员工称,人力告诉他们,降薪是因为分行考核不好,所以全条线都降了。那么,这个未达标的业绩究竟是什么?就连平安银行的员工都表示,自己从未听说过所谓的“目标绩效”是多少。

当前,更多零售条线的员工还在期待,这些被扣掉的钱,等年终时会补发,“现在就怕年终奖最后也会受到影响,2%最后可能会扣掉不还。”

一位知情人士告诉《财经天下》周刊,“零售部门并非全部降薪,只有少部分管理部门降了预发奖金,预发奖金是提前给员工,当前减一点,结合现在整个绩效管理也是可以理解的。”

另据券商中国消息,降薪波及的不仅是零售条线,有不少非零售部门的员工,也感受到“到手的钱变少了”。近期,平安银行调整了对公业务部门的KPI考核,员工开始背负更高额的任务指标。

平安银行急了?

个人贷款又称为零售贷款业务。2016年10月,平安银行全面启动零售转型。当年,零售贷款占该行发放贷款和垫款总额的24.38%。

如今五年时间过去,2021年,平安银行个人零售贷款占比升至62.36%,该行也被公认为“零售新秀”,逐渐形成了大零售与大对公“六四开”的动态格局。

从2022年一季度盈利表现看,平安银行创下了单季462.07亿元的营收,同比增长10.6%;归母净利润为128.5亿元,同比增长26.8%。

而且单看零售业务,2021年,平安银行实现营业收入982.37亿元,同比增长8.4%,在全行营业收入中占比为58%;零售业务净利润214.98亿元,同比增长17.3%,在全行净利润中占比59.2%。

截至今年3月末,平安银行的管理零售客户资产AUM(含证券资产)超3.36万亿元,较上年末增长5.6%;私行AUM为1.49万亿元,较上年末增长6.0%;财富客户达到116.65万户,较上年末增长6.1%。

明明各项指标都在增长,平安银行到底为什么要埋怨业绩不达标呢?

《财经天下》周刊注意到,近五年来,平安银行零售业务增速呈逐步放缓趋势。2017年-2021年,该业务营收增速分别为41.72%、32.5%、29.2%、10.8%,8.4%,增长乏力。

今年一季度的几组数据或许能说明更多原因。

财报显示,一季度,平安银行个人贷款为1.91万亿,较2021年末仅增加了31.50亿元,增幅只有0.2%,这对于总资产突破五万亿的平安银行来说,是不小的压力。

另外,平安银行的财富管理手续费收入(不含代理个人贵金属业务)22.44亿元,同比下降了6.8%。对此,银行解释称,是受主动压降非标类产品规模及证券市场波动导致的基金销量下滑等因素影响。

而且,平安银行实现代理基金收入为10.86亿元,虽然环比去年四季度增长率35.6%,回暖不少,但同比去年一季度下降了10.1%。

更关键的是,平安银行信用卡应收账款、个人房屋按揭及持证抵押贷款受消费季节性波动及疫情影响,新增投放量出现下降。截至3月末,平安银行信用卡应收账款余额为6062.59亿元,较2021年末下降2.5%。

在口袋银行App里,平安银行的月活用户数量罕见下滑272.34万户,由2021年末的4822.64万户降至1月末的4550.3万户。

上述知情人士坦言,当前受经济形势影响,人们对未来预期并不乐观,再加上前段时间大厂裁员、疫情反复、地产公司不好做等因素,大家消费意愿下降,也对银行信用卡业务造成了一定影响,所以当前整个银行业的零售业务都面临一定压力。

在中国企业资本联盟副理事长柏文喜看来,平安银行对员工进行降薪的原因主要是预期下行导致的银行业绩压力和运营压力加大,以及平安银行在经营战略层面上缩减零售业务等所致。

零售遭遇“滑铁卢”?

在银行业,一直流传着“不做零售,银行就没有未来”“得零售者得天下”的说法。当前,几乎没有一家银行不开展零售业务。

在几家大型银行中,做零售业务最知名的就是招商银行,它又被称为“零售之王”。2021年,招商银行的零售金融业务达到1790.15亿元,占营收的比重达到54%。此外,邮储银行、浦发银行等的零售收入占比也都超过了50%。平安银行曾坦言,当前银行零售业务竞争日趋激烈。

而在银行的零售贷款中,个人住房贷款又是最重要的组成部分。房贷的利息养活了不少银行。

以招商银行为例,在2.99万亿的零售贷款中,其中个人住房贷款为1.37万亿,占比达到46%;平安银行在1.91万亿的个人贷款中,也有34%来自房屋按揭及持证抵押贷款;浦发银行1.89万亿的零售贷款中,个人住房贷款比例达到了48%。

然而,当前随着房地产行业进入调整期,居民贷款买房意愿下降。据中国人民银行最新公布的金融数据,2022年一季度,房地产开发贷款余额12.56万亿元,同比微降0.4%,个人按揭贷款余额38.84万亿元,同比上升8.9%,同比增速却连续6个月收窄。

房地产的压力传导到银行业,前段时间发生的“停贷”事件,叠加2022年的疫情,对整个宏观经济造成的波动,不仅给银行的市场形象造成一定影响,也让银行的零售业务陷入困境。

浙商证券分析认为,“疫情反复等因素导致宏观经济失速,银行作为顺周期行业,基本面表现与宏观经济形势密切相关,如宏观经济失速,则可能对银行业整体基本面造成较大冲击。”

7月13日,国务院新闻办公室介绍了2022年上半年金融统计数据情况。上半年人民币存款增加了18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿元,增数创出近三年同期新高。

招联金融首席研究院董希淼表示,居民存款在人民币存款中的占比从2018年开始逐步上升,到2022年一季度已经达到45.4%。“这表明,居民存款快速增长和占比提高初步呈现长期化趋势。”

存款意愿的上升,对应的是消费意愿的下降,最直接的影响就是银行的信用卡推广。

一直以来,信用卡零售业务中的重要组成部分,是各家银行的必争之地。然而截至2021年末,全国信用卡和借贷合一卡在用发卡同比仅增长了2.83%,创造了近六年的最低增速。

以平安银行为例,截至3月末,信用卡应收账款余额为6062.59亿元,较上年末略降2.4%。这对于本身就十分拥挤的信用卡赛道以及银行来说,无疑是令人不安的数字。

柏文喜认为,在逆周期调节与多项负面因素叠加之下,商业银行作为宏观货币政策重要的传导环节,实际上也承受了较大的运营压力,面临着负债端/存款端增速较快,而资产端/贷款端因为投资意愿与消费意愿下降而增长乏力的问题,双重压力之下银行业绩、流动性乃至风控工作都面临着巨大的挑战。

如何在挑战中调整经营策略和加强业务创新,一直是银行业反复面对的课题。但随着市场环境的变化,擅长打“零售”牌的银行也开始重新思考零售。在“资管新规”转型背景下,平安银行不仅要和外部对手一较高下,要想获得长线估值,更重要的是找到驱动零售业务发展的新力量。

文章来源互联网。发布者:admin,转转请注明出处:/a/yingxiao/244.html